いよいよつみたてNISAがスタートしました。

私もつみたてNISAの非課税枠を最大限活用するために、従来のNISAから変更しました。

果たしてNISAが良いのか、それともつみたてNISAが良いのか。

私の投資運用スタイルではどちらが良いのでしょうか。

NISAは年間120万円、つみたてNISAは年間40万円

従来のNISAは年間上限額が120万円まで。

2018年からはじまったつみたてNISAは年間上限額は40万円まで。

上限額だけで見ると従来のNISAの方が多いです。

しかし、適用期間に違いがあります。

従来型のNISAは2018年から5年間。

つみたてNISAは2018年から20年間。

総額では、

従来型のNISAは5年間×120万円で600万円。

つみたてNISAは20年間×40万円で800万円。

つまり、

総額ではつみたてNISAの方が多くなります。

長い目で見るとつみたてNISAの方が有利になります。

つみたてNISAで運用するとどのくらい得をするのか

つみたてNISAに適している投資先は投資信託です。

購入手数料無料のノーロード投資信託で信託手数料の低いものを選択するのが基本になります。

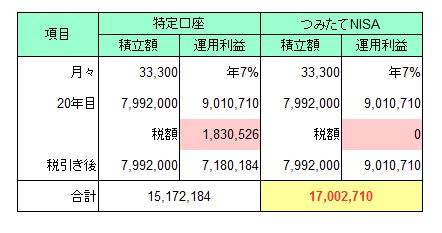

そこで、投資信託で年間40万円分を20年間毎月積立をした場合の試算をしてみました。

月々33,300円を240ヶ月間積み立てをした場合の比較です。

特定口座で普通に積み立てた場合は、最後に税金がかかります。

つまり、税金の分だけ運用成績がNISAよりも不利になります。

「税金の分だけならたいしたことないし、そんなに影響ない」

とNISAを選択しない人も私の周りには少なからずいます。

しかし、どうでしょう。

年間40万円を年率7%で20年間運用したとするとどうなるでしょうか。

つみたてNISAの場合は、800万円の元本が1700万円と2倍以上になっています。

税金を支払う場合は、1500万円と2倍には届かない結果となります。

この差は、大きいです。

これがつみたてNISAの最大のメリットです。

年7%で運用できる投資信託はどれか

試算では年率7%で運用したとしています。

「年7%なんていまどきないよ」

「年7%なら充分達成可能だ」

どちらの考えを持つかによって投資運用方針が変わってきます。

投資信託なら、年率7%は達成しやすい数字であると考えます。

2014年末のS&P500ベースの配当利回りが約1.9%であったことは分かっているし、一株あたり利益が年平均5%前後の成長を続けることも十分期待できる。この程度の成長率はインフレが緩やかな時代に無理なく期待できる数字であり、2014年末時点でウォール街の専門家たちが予想している数字にかなり近いものである。出発時点の配当利回りと期待成長率を足し合わせると、S&P500ベースの株式投資の総リターンは年平均7%と考えられる。

(「ウォール街のランダム・ウォーカー」 P.428より)

25年間株式を持ち続けたとすると、やはり年平均10%強のリターンが得られたのだ。もし1950年以降で株式投資に最悪だった25年間をとったとしても、年平均リターンはそれよりも約3%ポイント低かった(約7%)だっただけである。

(略)

一般的に言って、投資期間が例えば20年以上とかなり長期間でなければ、株式から平均的に得られる高いリターンを手にすることは難しい。(「ウォール街のランダム・ウォーカー」 P.436より)

有名な本からの引用です。

ここから、つぎのような示唆を得ることができます。

- 株式から高いリターンを得るには20年以上投資運用を続ける必要がある。

- 株式に20年以上投資すれば少なくとも7%の年平均リターンが期待できる。

- S&P500ベースでは、年平均7%のリターンが期待できる。

つまり、つみたてNISAでS&P500ベースに投資運用すれば、年平均7%のリターンを期待することは理に適っていると言えそうです。

つみたてNISAの期間が20年に設定されているのも「ウォール街のランダム・ウォーカー」で言及されている最先端の金融理論の研究成果に合致していて、理に適っているのです。

S&P500につみたてNISAで投資運用する

つみたてNISAには、S&P500に投資できる投資信託が用意されています。

「大和ーiFree S&P500インデックス」です。

信託報酬は年率0.243%と格安の水準です。

2017年8月に設定されたばかりですが、すでに13.34%のパフォーマンスをあげています。(2018年1月8日時点)

これから人気の出てくるファンドだと考えています。

私は2017年は「ブラックロックーi-mizuho米国株式インデックス」を積み立てていました。

こちらもS&P500に連動する投資信託でしたが、信託報酬が0.6156%程度とインデックスファンドとしてはやや高めでした。

今回信託報酬の割安なiFreeが登場したことでi-mizuhoから積み立て先を変更しました。

信託報酬は税金と同じ考え方で、安ければ安いほどトータルリターンに有利に影響します。

ちなみにブラックロックーi-mizuho米国株式インデックスの2017年の年間トータルリターンは10.13%でした。

設定来のリターンは94%を超えていてほぼ2倍になっています。

設定されたのは2013年ですから、たった4年で2倍はスゴイですね。

年率7%というのは少し控えめなのかもしれません。

トランプ大統領の神通力がどこまで通じるか分かりません。

長い投資期間にはマイナスになる年もあるかもしれません。

でも、一喜一憂することなく淡々投資運用を続けていきたいです。

それには、「つみたてNISA」が私にはぴったりなのです。